国企改革的新变化:强调盈利质量

1. 国企改革继往开来,考核体系不断强调盈利质量

央企业绩考核指标逐步细化 ,不断加强对盈利质量的重视程度。

2019 年底,国资委对央企提出了“两利三率”考核指标体系,引导企业关注提高经营效率、加大科技创新产业布局。其中两利指企业利润总额和净利润,三率即资产负债率、营收利润率、研发投入强度。

2020 年底,国资委提出“两利四率”考核指标体系,新增全员劳动力生产率指标,引导企业提高劳动力配置效率和人力资本水平。

2022 年 1 月,国资委将“两利四率”细化为“两增一控三提高”。其中两增即要求增加利润总额、净利润,且两个利润的增速要高于国民经济的增速;一控是指将资产负债率控制 65%以内;三提高即营业收入利润率要再提高 0.1 个百分点、全员劳动生产率再提高 5%、研发经费投入也要进一步提高。

2022年央企整体效益保持平稳增长, “ 两增一控三提高 ”指标考核成绩理想 。1)2022 年央企实现营业收入 39.4 万亿元,同比增长 8.3%;实现利润总额 2.55 万亿元,同比增长 5.5%;净利润 1.9 万亿元,同比增长5%。在 2021 年高速增长的基础上,中央企业整体效益在 2022 年继续保持了平稳增长的态势。2)2022 年中央国有企业全员劳动生产率人均达到 76.3 万元,同比增长 8.7%;央企研发经费投入强度持续提升,同比增长 9.8%;2022 年央企年末资产负债率为 64.8%,圆满完成了年初 65%以下的目标。

2021 年以来央企利润增速和国企营收利润率表现明显好于规模以上工业企业。2022 年全国规模以上工业企业营业收入较上年增长 5.9%;由于受多重超预期因素影响,叠加上年同期基数较高,全国规模以上工企利润总额较上年下降 4%,为 84038.5 亿元。国有控股规模以上工企 2022 年实现利润总额 23792.3 亿元,比上年增长 3.0%,呈现出逆势上涨态势,总体表现明显好于规模以上工业企业。

2. 国企改革新目标:一增一稳四提升

新一轮国企改革开启,, 考核指标改为“一利五率”, 目标“一增一稳四提升”。国资委于 2023 年 1 月 5 日召开中央企业负责人会议,提出 2023 年中央企业考核指标为“一利五率”,目标为“一增一稳四提升”,标志着新一轮国企改革深化提升行动的开端。“一增”是要确保中央企业利润总额增速高于全国 GDP 增速,“一稳”指中央企业资产负债率总体保持稳定,“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率 4个指标的进一步提升。相比两利四率,新的考核指标体系以营业现金比率和净资产收益率替代营收利润率和净利润,更关注于央企的盈利含金量和现金流安全,综合考察了企业的竞争力和经营能力,促进中央企业高质量发展。

2.1. 营业现金比 营业现金比 率: 更关注企业现金流安全

营业现金比率 中, 剔除了应收账款, 更加强调” 央企业绩“含金量”。原有指标营业收入利润率的计算公式为营业利润/营业收入,其中包含了应收账款带来的利润增加,而营业现金比率的计算方法为经营活动产生的现金流量净额/营业收入,是剔除应收账款后企业实收的金额,能够更为真实地反映出企业的业绩。首次将现金流相关指标纳入考核体系表明未来国企改革将更关注于国有企业的现金流安全,重点考察企业经营业绩的“含金量”,追求国有企业的高质量发展。

央企应收账款占营收比例较低,利润含金量更高。近年来中央企业营收现金比率整体保持在较高水平,应收账款占营业收入比例较低且降幅明显,说明央企利润中由应收账款带来的部分相对较少,利润的可信度和含金量更高,符合国资委“要有利润的收入和要有现金流的利润”的监管的要求。在经营现金比率加入考核体系后,央企在现金流上的表现有望得到进一步提升。

产业转型升级箭在弦上,传统行业中现金流较为充裕且处于行业领先地位的央企值得关注。在地域冲突和贸易摩擦逐渐升级的背景下,党的二十大报告指出,要深化国资国企改革,加快国有经济布局优化和结构调整。目前国资委提高了对中央企现金流的重视力度,在营业现金比率加入考核体系后,央企现金流将得到进一步提高。在传统制造业面临转型升级的大环境下,传统行业中现金流充裕、市场份额较大的中央国有企业将引领产业链转型升级,值得特别关注。

2.2. 净资产收益率:衡量盈利能力的核心指标

净资产收益率是衡量企业盈利质量的核心指标,丰富了原体系对央企利润的考核维度。ROE通过计算单位净资本投入所产生的净利润来衡量企业资金使用效率,是衡量企业盈利能力的核心指标之一。在原有指标考核体系中,“两利”的指标较为同质化,将净利润改为净资产收益率能够从不同角度更好地衡量国有资本的投入产出效率,对盈利能力的评价更加全面。ROE 指标的加入表明下一步国企改革将更关注于央企的盈利质量,要求央企提高资金使用的效率,以更高收益率为导向进行投资。

ROE 相对于净利润 更契合 资本 市场评价标准。 。此前国企改革过程中的考核指标都更关注于中央企业的利润绝对值和资本结构,对于贴合资本市场评价标准的企业成长性和盈利能力关注度不足。净资产收益率是更契合资本市场的考核指标,有助于投资者理解企业的业绩表现,对企业估值和融资有所帮助,体现国资委对中企探索市场化的国有资本权益补充机制的要求。

央企净资产收益率 中权益乘数贡献较大,销售净利率和资产周转率仍需改善。2015 年至今,央企ROE相对于地方国企和非国有企业下跌幅度较小,在 2018 年和 2021 年两度超过了非国有企业,表明央企 ROE 整体有所改善。然而,若以杜邦分析法进一步拆分 ROE,则发现央企目前ROE 水平中权益乘数的贡献较大,央企在销售净利率和资产周转率上均不如地方国企和非国有企业。在 ROE 加入考核指标后,央企需要进一步改善销售净利率和资产周转率以提高整体ROE水平。

净资产收益率加入考核指标将使央企投资更为谨慎,更加关注核心功能。净资产收益率的计算公式为净利润/净资产,表明在提高净利润之外,央企可以采取降低净资产的方式提高净资产收益率。2015 年降杠杆提出后,央企往往通过投资实现规模扩张,在一定程度上导致企业业务结构分散、资产盈利能力下滑。在净资产收益率加入考核指标体系后,央企可能将出售部分盈利能力较差的资产或减少对外投资,以实现控制资产规模的作用,这也符合国企改革“增强核心功能”的要求。同时现金流较为充裕的企业可能通过注销回购股份实现资产规模的收缩,实现增大净资产收益率的作用。因此,净资产收益率加入考核评价体系后,央企扩张将更注重投资效益,行业内收购和整合会相对更加谨慎,部分央企规模可能将趋于收缩。

2.3. 资产负债率:新指标体系允许企业适度加杠杆

对资产负债率的要求由“控”转“稳” 给予企业更多弹性空间。2017 年金融去杠杆开始后,中央企业杠杆率相对于规模以上工业企业持续降低。三年国企改革行动期间,中央国有企业资产负债率长期处于负增长或增幅较为缓慢的状态,对企业经营造成了一定影响,抑制了正常经营的借贷活动。新的指标考核体系放宽了长久以来对央国企降杠杆的要求,资产负债率由控制在 65%以内转为总体保持稳定,表明未来允许央国企资产负债率适度上升,给予企业更多弹性空间,有利于企业缓解资金压力,增加固定资产投资,促进项目推进,对企业业绩具有积极作用。

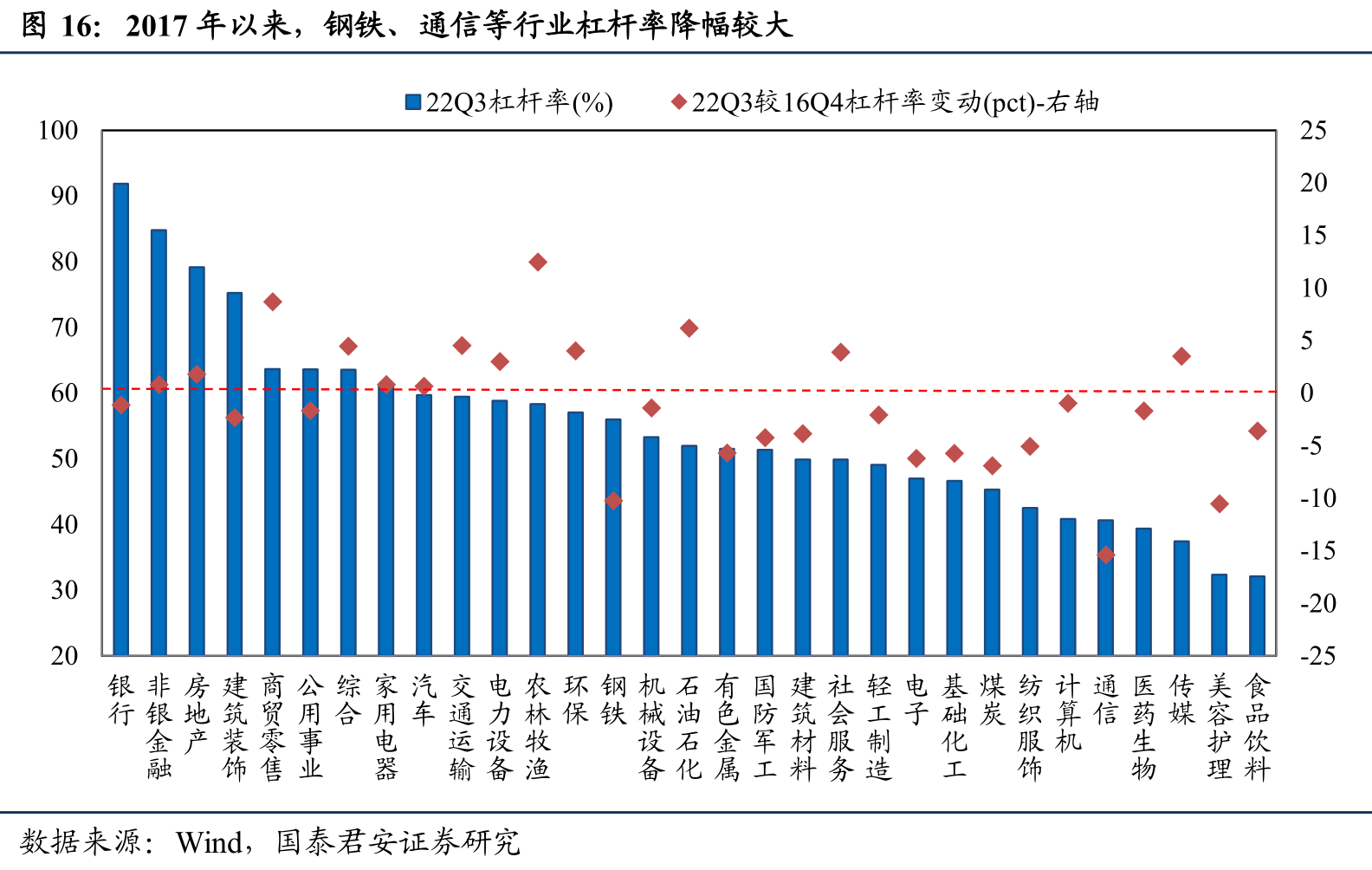

成长和周期风格行业在去杠杆政策放宽后边际收益更多。对于处在杠杆率边缘的汽车、交运、电力设备行业,去杠杆政策放松对企业经营的促进作用更大,能够为营业收入带来更大的边际涨幅。而相对于金融去杠杆前,钢铁、通信行业资产负债率降幅最大,分别下降了 15.4%和 10.3%,其中钢铁、通信行业中中央企业平均杠杆率分别下降了 13.3%和 12.3%,在一定程度上抑制了企业正常经营与扩张。对杠杆率由“控”转“稳”后,预计此类成长和周期风格行业央企具有更大的业绩增长空间。

2.4. 其余指标:保持原有要求,促进高质量发展

“一利五率”对利润总额、研发投入、全员劳动生产率的要求保持不变,体现“提高企业核心竞争力和高质量发展、国有企业推动国家经济运行”的要求。2020 年以来,央企净利增速逆势超过全 A,国有工业企业全员劳动生产率和国有工业企业研发投入强度均保持稳定增长,说明考核指标设置合理有效。预计新一轮国企改革深化提升行动开始后,国企研发投入强度和劳动生产率都将继续保持较快增速。